政府补助扶持资金申请、高新技术企业认定、双软认定办理、人才认定、知识产权贯标申请服务专业平台!

2018-12-13 10:51 知天下咨询集团

研发费用不仅影响到企业的财务数据,更可以从研发费的考核中看到企业的真实的研发能力,下面中国高新企业与知识产权服务网小编给大家说说高新技术企业研发费用与加计扣除研发费用的区别。

高新技术企业研发费用于加计扣除研发费用区别一:归集的用途不同

高新技术企业认定时,归集研发费的目的在于计算研发费占销售收入的比例是否符合规定,这是申请时的一项必备条件;

而加计扣除政策中,归集研发费是为了按其发生额的50%,在计算应纳税所得税时加计扣除。

高新技术企业研发费用于加计扣除研发费用区别二:归集要求不同

高新技术企业的研发费需在认定或汇缴备案时报送《企业年度研究开发费用结构归集表》等相关资料;

而加计扣除的研发费在享受加计扣除优惠时需履行备案手续,填报《可加计扣除研究开发费用情况归集表》等相关资料。

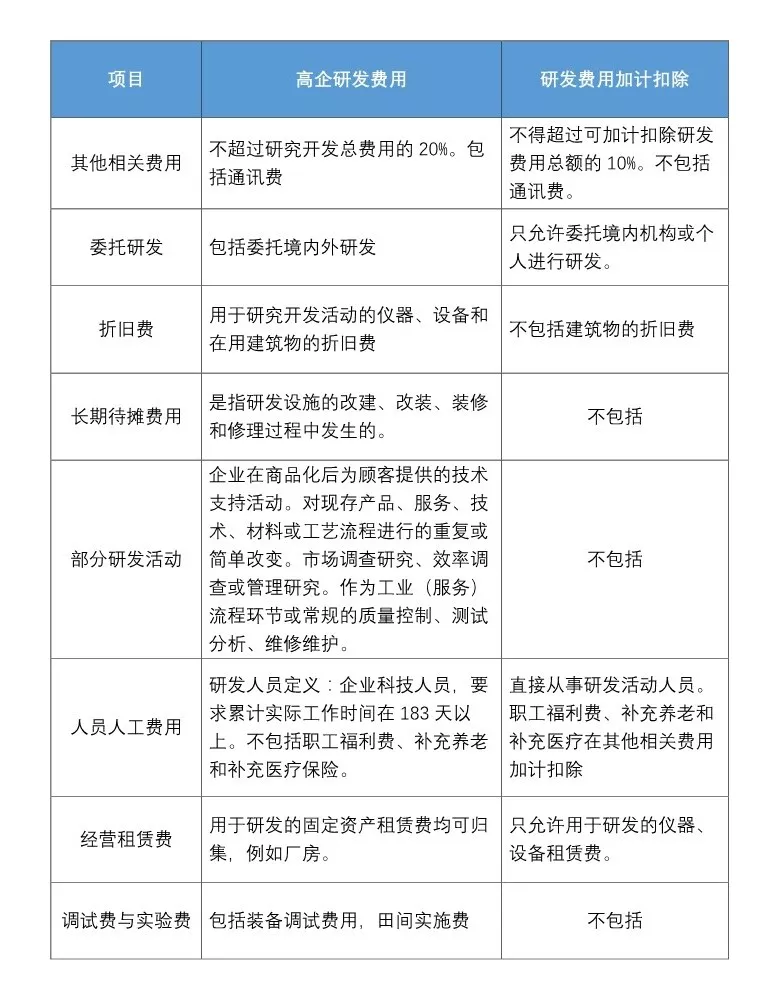

高新技术企业研发费用于加计扣除研发费用区别三:归集口径不同

两者虽为同一研发过程中发生的费用,但八大项费用的具体归集口径不同。总体来说,高新认定研发费的口径大于加计扣除中研发费的口径。两者之间的差异主要体现在:

以上,我们可以很清晰的看到不同政策项目对于研发费用归集的不同。企业在实际研发做账或者高企项目申报时,需要认真吃透政策要求,利用好政策优惠为企业创收提质。

如有疑问,无须注册马上在线咨询 点击在线咨询

高新技术企业认定标准中的研发费用问题一:研发费用投入强度 在没有可期的经济效益或社会效益情况下,一般企业倾向于减少研发费用的发生,利用较低...

1、哪些人的人工费用可以算进研发费用呢? 企业科技人员的人工费用,指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术...

高新技术企业(以下简称高企)认证流程较繁琐,需多部门协同配合,准备周期长,而且从近两年高企评审情况来看,整体趋于严格,建议准备申报2019年高新...

高新技术企业研发费用比例是怎么计算?今天,中国高新企业与知识产权服务网小编以案例解析高新技术企业研发费用比例计算方法。 根据《科技部 财政部...

一、高新技术企业研发费用加计扣除 1、加计50% 《财政部、国家税务总局、科技部关于完善研究开发费用税前加计扣除政策的通知》规定,企业开展研发活...

周一至周日 8:00-22:00

156-0297-2092

即可开始对话